全文共1384字姐妹花,阅读粗拙需要3分钟

文/乐居财经 徐酒眠

万物云(02602.HK)的收购战车动了,且这一次不再是指向关系方的“以资抵债”。

1月3日晚间,万物云刊发了一则自发性公告,告示其全资附属公司深圳市誉鹰物业处事有限公司动作买方,与孤独第三方深圳市中洲投资控股股份有限公司(简称“中洲控股”,000042.SZ)签署股权转让条约。

据此,万物云向中洲控股收购深圳市中洲物业处罚有限公司(简称“中洲物业”)100%股权,总对价约2.27亿元。

乐居财经《物业K线》梳剪发现,在揽入的一系列抵债钞票包外,中洲物业应该是万物云上市后发布的第一笔物业标收购,也打响了2025年物企上亿收并购的第一枪。

今日早些时间,世茂处事也告示了一笔收购,8315.9万元完成对深圳世路源环境有限公司余下33%股权的收购,竣事对观点公司的全资控股。

回到万物云,中洲物业缘何眩惑其下注?

建造于1999年6月,中洲物业专注于提供住宅物业处事,内容抓有三家全资子公司深圳市圣廷苑物业处罚有限公司、深圳市智悦荟商务运营有限公司、成皆中洲夸克企业处罚有限公司,南熙里买卖泊车位以及非住宅板块技俩则未纳入与万物云的交往。

因此,万物云此番收购波及中洲物业旗下44个住宅类技俩,其中包括37个在管住宅技俩(含2个公寓技俩)、7个在建住宅技俩,年化合同收入为3.04亿元,并可表收入为2.88 亿元。

2023年,中洲物业技俩举座收缴率86%以上,举座托福5年以上技俩多半收缴率90%以上,举座平均单元平常收入为4.06元。

更为时弊的的少许是,中洲物业在管技俩主要分离在深圳、成皆等中枢城市,其中97%的技俩(以年化合同收入计)在万物云的价值街说念范围内。

“本次收购展望新增10个蝶城,升级5个现存蝶城,优化4个现存蝶城”,万物云霄示,收购中洲物业将升迁其在重心城市价值街说念的密度。

“蝶城”是万物云最贫苦的策略,其观点即是基于一条街说念内部所造成的物业技俩密度,通过科技参加和数字化校正,进而提高劳能源的处事后果。

万物云霄示,“通过蝶城校正和运营,本公司将改善处事体验、升迁运营后果和客户餍足度,扩大本公司在住宅物业处事领域的界限和阛阓份额,增强盈利才智和抽象竞争力。”

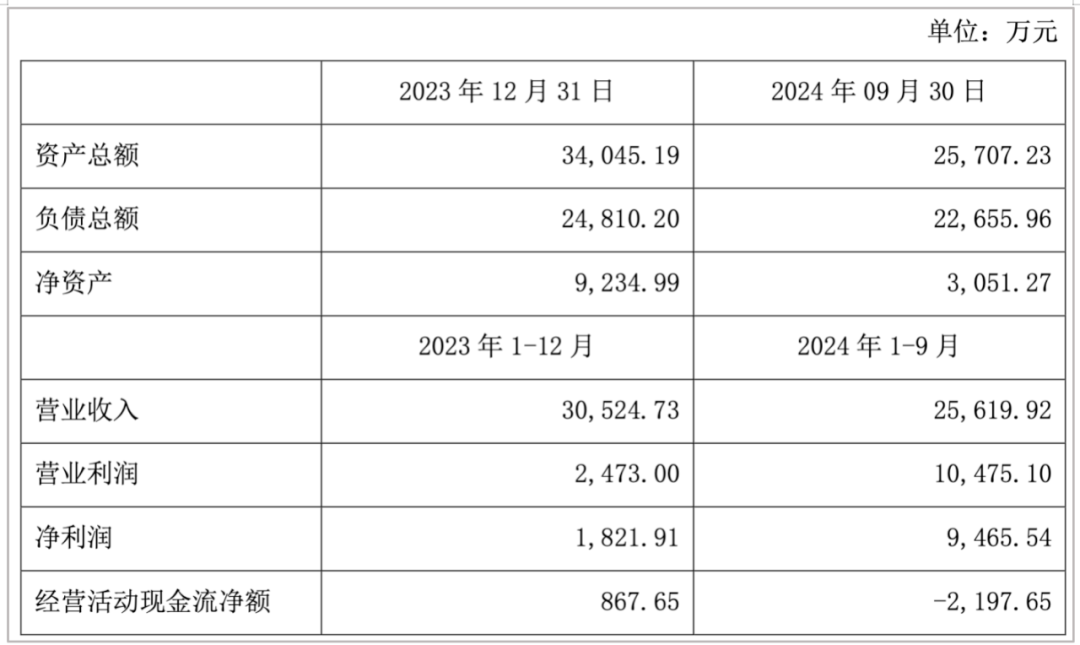

事迹方面,凭据卖方中洲控股深刻的数据,为止2024年9月30日,中洲物业钞票总数约为2.57亿元,欠债总数约2.27亿元,净钞票3051.27万元。值得着重的是,其本年前九个月竣事营收约2.56亿元,净利润约为9465.54万元,对应净利率高达36.95%。

偷拍走光净利率一刹拔高了好几倍,而打算行动现款流净额为-2197.65万元。有分析暗示,这大约是受应收款的影响。

2023年,中洲物业竣事营收约3.05亿元,营业利润约为2473万元,净利润1821.91万元,对应净利率约为5.96%。据此进一步计较,万物云对中洲物业的收购PE约为12.46倍。

老诚说,参照行业并购所在来看,这个溢价不算低。

旧年头,金茂处事告示3.238亿收购北京市润物嘉业企业处罚有限公司100%股权,按照后者2022年3658万元净利润计较,对应PE约为8.85倍。前不久中交地产收购中交物业处事集团有限公司100%股权落地,评估值细目为约7亿元,按照中交处事2023年净利润6952.27万元计较,交往PE则为10.07。

不外,万物云与中洲控股在所在股权的转让价中有更为详备的商定,总代价2.27亿元中,所在股权及在管技俩对应的转让价款现实为1.67亿元。而按照这个对价计较,收购PE现实应该为9.16倍。

另外的6000万交往款,波及的是7个未托福技俩。而这部分款项结算姐妹花,需要等技俩崇委用福且去化率不低于60%时,万物云才会进行支付。去化率将凭据新托福技俩的已销售面积及总可售面积计较(不含技俩车位面积)。

- 探花 极品 宜好意思照明:光联万物,以智能科技赋能新商照2024-12-05

- 李宗瑞 姐妹花 海外动力署下调永远石油需求预测,因电动汽车、清洁液体燃料增长2024-10-19